- コラムタイトル

-

保険初心者必見! FPに学ぶ、保険にまつわる“基本のキ”

- リード

-

「社会人になったなら保険には入りなさい」と言われたり、「万が一の時のために、保険に入っておかないと」と思ったりしたこと、ありますよね。ところが、いざ保険のことを考えると、なんだか難しそうで選び方もわからない……。そんな方のために、まずは、「そもそも保険ってどんなもの?」という、基本的なテーマからおさらいしてみましょう!

- コラムサマリ

この記事は約6分で読めます。

- 保険には、国が運営する「公的保険」と民間会社が運営する「民間保険」がある

- 民間保険は、生命保険、損害保険に分類され、それぞれ特徴が異なっている

- ライフステージによって必要な補償は異なるので、よく吟味して保険契約を検討すると良い

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

日本人は皆、保険が大好き?

保険とは、病気やケガ、事故、災害などの様々なリスクに対する備えのこと。保険に加入した人々が少しずつお金を出し合うことで、万が一の事態が起きた時に、1人では負担しきれない大きな金額のお金をまかなうことができるシステムになっています。

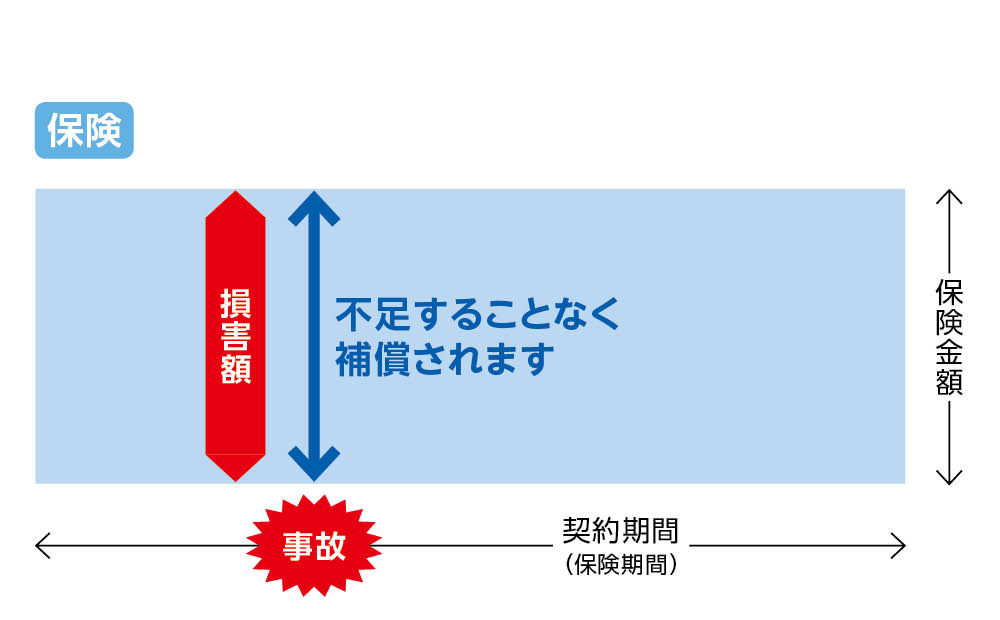

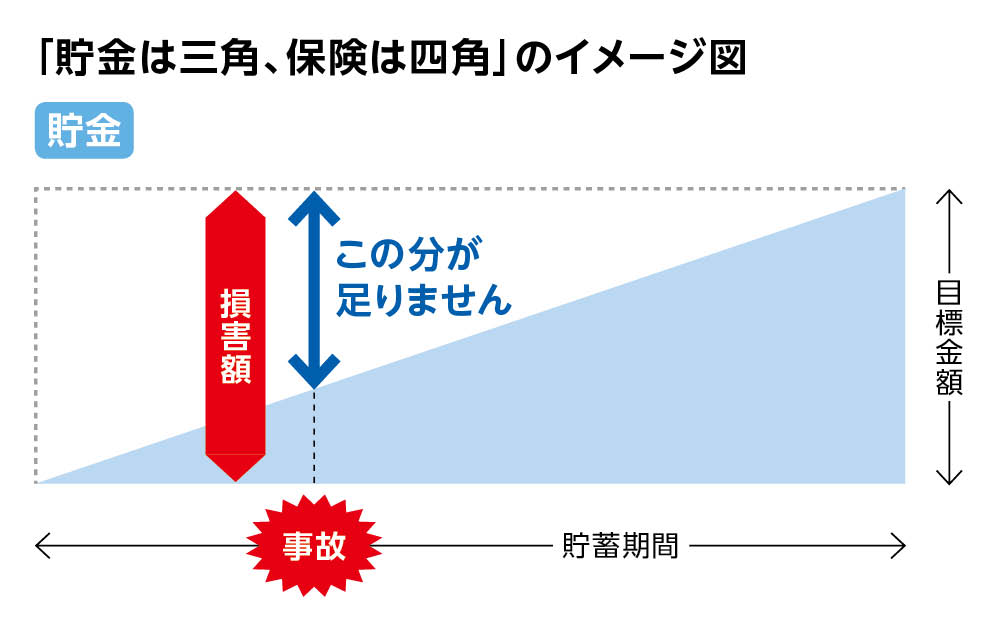

ここが、貯金と大きく違うところ。よく「貯金は三角、保険は四角」と言われますが、これは、貯金の積立金額が右肩上がりに増えていくのに対して、保険はスタートから受け取れる保険金額が一定であることを表しています。

「貯金は三角、保険は四角」のイメージ図

つまり、何かトラブルが起きた際に、貯金では「足りない!」といった事態が発生し得ますが、保険なら、それまでに支払った保険料の金額にかかわらず、その損失を補うことができるのです。

ちなみに、日本人は保険が好きと言われていることをご存じですか? 2016年世界の損害保険市場規模ではアメリカ、中国、ドイツについで第4位となっています。(*1)

日本における火災保険の加入率は82%(*2)、自動車保険(任意保険)加入率は88.2%(*3)。これは、世界的にも極めて高い加入率といえます。その背景には様々なことが考えられますが、不定期に起こる災害や長寿化の現代において、将来への不安を抱いている人が多いことは間違いないでしょう。(*1)Swiss Re社発行「sigma No.3/2017」より

(*2)保険・共済による災害への備えの促進に関する検討会・参考資料(内閣府)

http://www.bousai.go.jp/kaigirep/hisaisha_kyosai/pdf/sankou_1.pdf

(*3)自動車保険の概要(2019年度 日本損害保険料率算出機構)

https://www.giroj.or.jp/publication/outline_j/j_2019.pdf#view=fitV国が運営する「公的保険」だけでは不十分な可能性も

保険は、国が運営する「公的保険」と、民間の保険会社などが運営する「民間保険」の大きく2つに分類することができます。ご自身のライフプランに合った適切な保険を選ぶためには、それぞれがどんな特性を備えているかを知ることが大切です。

公的保険の代表的なものには、年金保険や健康保険、介護保険などがあります。国内に住む日本人であれば加入が義務づけられており、私たちの最低限度の生活水準を保障することを目的としています。一方で、公的保険はあくまで全国民に向けての平準な保障であり、個々の生活リスクを反映したものではありません。

例えば、入院で個室を選択した時などに発生するベッド代の差額や、入院に必要な日用品の購入費、先進医療にかかるお金などは、公的保険の保障対象外ですので、各自で負担する必要があります。さらに、予期せぬ災害や病気、事故に見舞われた際も、公的保険ではまかないきれないケースが多くあるのです。また、老後資金なども生活水準や家族の状況などによって必要な資金は異なってきす。

そうした万が一の部分をカバーするのが、民間保険です。次の項目では、その民間保険をさらに詳しく解説していきましょう。「生命保険」と「損害保険」。民間保険は主にこの2つ!

民間保険は、大きく「生命保険」「損害保険」の2つに分類することができます。さらに、そのどちらの保険にも属する「第三分野の保険」というものもあります。生命保険と比べて、損害保険や第三分野の保険に関しては、どんなものかイメージがつきづらいかもしれません。さっそく、それぞれの特性について見てみましょう。

私たちの生活を「保障」する生命保険

生命保険とは、主に人の生命に関わるリスクに備えるもので、差しさわりのない生活を「保」つための「保障」です。終身死亡保険や定期死亡保険のように、病気やケガで家族の誰かに万が一のことが起こった時に、残された家族を経済的にサポートしてくれます。また、子どもの学資の積み立てを目的とした学資保険や、満期を迎えると保険金が受け取れる養老保険など、将来に向けた貯蓄としての側面を兼ね備えたタイプの保険も見られます。

ちなみに、「保険金」とは、保険会社が契約者に支払うお金のこと。対して「保険料」とは、保険契約に基づいて、契約者が保険会社に支払うお金のことを指します。突発的なトラブルによる損害を「補償」する損害保険

損害保険とは、自然災害や事故、盗難など、突発的なリスクで生じた損害を「補」うための「補償」です。住まいの保険(火災保険・地震保険など)や自動車保険、海外旅行時の保険、個人賠償責任保険など、損害保険の種類は実に幅広く、ニーズに合わせて日々新しい商品が生まれています。一定額の保険金が支払われる生命保険と違い、原則として損害額に応じて支払われる保険金が変わるのが特徴です。

中間領域にまたがる第三分野の保険

生命保険を第一分野の保険、損害保険を第二分野の保険とした時、そのどちらにも属する保険を第三分野の保険と呼びます。第一分野は生命保険会社、第二分野は損害保険会社しか扱えないのに対して、第三分野の保険は両者が扱える保険です。代表的なものとしては、医療保険やがん保険、介護保険などが挙げられます。

年代別に見る、よく加入が検討されている保険とは?

保険の種類がわかったところで、実際のところ、どんな時に、どんな保険に加入するべきなのでしょうか?

加入すべき保険のタイプやタイミングは、就職や結婚、出産、住居購入など、ライフステージの変化のタイミングと深く関わってきます。ライフステージが変われば収入や支出も変わり、それに伴い、生活リスクにも変化が訪れるからです。そこで、具体的にはどの年代でどのような保険への検討が必要か、いくつか例を挙げてみましょう。20代独身のケース

就職して一人暮らしをスタートさせるなら、賃貸物件でも火災保険など住まいの保険への加入が必須です。また、マイカー通勤やレジャーで車に乗る方であれば自動車保険が、自転車に乗る方で自転車保険が義務化された自治体にお住まいの方は、自転車保険も必要になるでしょう。健康面では、医療保険はもちろんですが、傷害保険の加入検討もおすすめします。20代は統計上ケガによる入院リスクは高くはありませんが、平均貯金額が少ないため治療費・入院費の負担が大きくなるケースがあります。

30代既婚のケース

結婚は、保険の見直しの大きなタイミング。新たな家族ができるのに伴い、死亡保険への加入を考える機会です。また、会社の福利厚生と照らし合わせて、不足している場合は医療保険を充実させておくのもよいでしょう。さらに、子どもができれば、学資保険や個人賠償責任保険、病気やケガで働けない時の収入をサポートする就業不能保険の検討を。住宅を購入するのであれば、住まいの保険(火災保険・地震保険)も必須になりますし、親が介護状態になってしまった場合の補償である介護保険も検討が必要です。

50~60代老後準備期のケース

子どもが独立すれば、高額な死亡保険が不要になるなど、保険の種類によって必要度合いが変わります。リタイア後の生活を考え、医療保険の見直しや介護保険などの保障も考慮するべきです。また、相続対策に生命保険や個人年金保険を活用するなど、相続準備についても検討するタイミングです。

保険に加入するということは、安心を準備するということ。その内容は、それぞれのライフステージによって大きく異なります。「とりあえず加入しておこう」ではなく、ご自身の思い描くライフプランに沿った保険をじっくりと吟味して検討を。一度、身近な保険代理店に相談してみてはいかがでしょうか。

この記事の執筆協力

- 執筆者名

-

平野泰嗣

- 執筆者プロフィール

-

2006年に同じくFPの妻・平野直子とともに独立系FP事務所を開業。出会った人の「その人らしい幸せな人生」の実現をサポートし、世の中に「幸せの輪」を広げることをミッションに、FPとして活動。顧客と一緒に作成した未来設計図(ライフ&マネープラン)は1000件を超える。中小企業診断士として、個人事業主、経営者のライフプラン支援も行っている。

- 募集文書管理番号

- 07E1-29A1-B20067-202012