- コラムタイトル

-

【ママ・パパ向け】習い事、どう選ぶ? いくらかける? 子どもの夢を応援する「家計のつくり方」

- リード

-

子どもが幼稚園などに上がる頃になると、自然と検討し始めるのが“習い事”です。何かをやらせたいと思っているママ・パパは多いと思いますが、選択肢が多すぎて、「どのように選ぶべき?」「習い事にどれくらいお金を使うのが一般的なの?」と悩む方も少なくないでしょう。

そこで、おもに幼稚園に上がる年頃のお子さんをもつママ・パパに向けて、習い事の選び方から、習い事と家計の関係までを解説します。この記事を読んで、ぜひ後悔しない習い事選びをしてみてください!

- コラムサマリ

- 本文

-

意外と見落としがちな大前提! 「習い事をさせる意義」とは?

「近所のあの子は、始めているし…」

「よくわからないけど、何かやらせたほうがいい…かな?」よくママ・パパから聞かれる言葉ですね。こんな風に、「なんとなく子どもに習い事をさせないと…!」と思っている方はいませんか?

もちろん、結果として、子どもの成長に繋がればいいのですが、まずは親として、なぜ習い事を受けさせるのかを考えて、指針をはっきりさせることから始めましょう。

幼児期は月々平均1万円未満だけど…。「習い事にかかるお金」は少なくない!

現実的な話を先にすると、習い事にかかるお金は少なくありません。

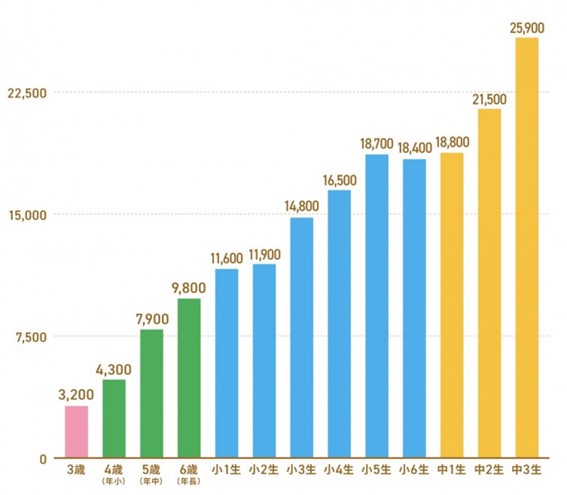

ベネッセ教育総合研究所の調査1)によると、習い事にかける月々の平均費用は、3歳で3,200円、4歳は4,800円、5歳で7,900円、6歳で9,800円となっています。

また、小学校低学年では1万1,000円~1万5,000円程度、高学年では1万6,000円~1万8,000円程度、中学生になってからは、2万円を超えるようになり、年を重ねるごとに金額が大きくなることがわかります。

〈図〉各年代での習い事費の平均額(月額)

もちろん、個人によって収入に差はありますから、大きな金額と感じない方もいるかもしれません。しかし、これは学費とは別にかかる支出ですし、毎月かかる固定費になります。

これらの金額を足し上げると、幼児期(3~6歳)には計30万8,400円、小学生では計110万2,800円、中学生では計79万4,400円かかり、総額で220万円にも上るのです。決して軽く見られるお金ではないことがわかるでしょう。

また、この調査は「習い事を行っていない」と回答した方は0円として計算されています。そのため、実際に習い事をしている人だけの平均額は、この金額以上になることでしょう。

でも、「習い事」にはそれだけの意味がある!

しかし、「こんなにお金がかかるなら、習い事はやめよう!」とすぐに判断することはおすすめしません。

なぜなら、特に幼児期から小学校低学年における習い事は、幼稚園や学校などでは学べない「生きていくために必要な力」を身につけられる貴重な機会だからです。

この力とは、たとえば自己肯定感や粘り強さ、感受性、協調性、道徳性など、多岐にわたります。ママ・パパの中には、幼児期の習い事を「スキル習得(ピアノを弾ける、英語を話せるなどのテクニック習得)」と認識されている方もいるかもしれませんが、単純な学力やスキルであれば、学校で獲得することができます。

幼い頃の習い事は、あくまでもスキル以外の力を獲得する場としての役割を意識したほうがいいでしょう。

ただし、中高生以降になると、習い事はスキル獲得の場としての意味合いが強くなります。わかりやすい例が学習塾です。近年、とくに都市部では中学受験をする子どもも多いですが、これはおもに学力というスキルを獲得するための習い事です。幼児期のようにスキル以外の力を培う習い事とは異なるため、この違いは覚えておきましょう。

家庭の教育方針次第ではありますが、親としては、自分の子ども自身の適性と年代、そして自分たちの家計にも合った習い事を選ぶことが大切になります。

子どもに合った習い事、どう選べばいい?

それではここからは、幼児期の子どもにおいて、習い事を選ぶ時のポイント、選んだ後のポイントを紹介していきます。

大切なのは「子どもの気持ち」。体験入会で反応を見よう!

最も意識したいのが、子どもの「やりたい!」という気持ちを汲み取ることです。

幼児期の習い事の多くは、親の意向が強く反映されます。はっきりと意思表示できない子どもも多いでしょうから、どうしても親主導での習い事になりがちなのです。

しかし、当然ながら、親がやらせたいことと、本人が本当にやりたいことは違う可能性があります。

そこでできる限り試したいのが、体験入会です。ほとんどの習い事では正式に習い事を始める前に、無料もしくは1回500~1,000円などで安価に体験することができます。

一度体験をさせてみて、子どもの参加態度や終了後の反応を注意深く探ってみましょう。そのうえで、子どもが楽しく通えそうかどうかをまずは見極めます。

子どもにやる気がない限り、習い事は続かないものですし、続かなければ、様々な力を身につけることは難しいでしょう。また、無駄な時間とお金を浪費しないためにも、体験入会は上手に利用しましょう。

継続・断念は親の関わり方次第。こまめに家族会議を!

とはいえ、習い事を始めてからは、子どものやる気に任せっぱなしにするのは危険です。大人でもそうだと思いますが、興味のある物事でも飽きる時期は訪れるものです。

すでにママ・パパであるみなさんは気づいているでしょうが、子どもは気分屋で飽き性です。前日に「早くやりたい!」と気合いが入っていたのに、習い事当日になって「もう行きたくない!」と泣き叫ぶ…なんてことも少なくありません。

無理矢理通わせるのはかわいそうですが、続けなければ身につかないものがある、ということは覚えておきましょう。また、子どものためにならないと判断したら、習い事をやめる判断もきっちり行いましょう。これは子どものためにも、家計のためにも、大切なことです。

ただ、最終的にどこで見切りをつけるのかは難しいものです。そのため、習い事を始めたら、子どもが楽しく通えているか、続けられるか、やめるべきかなど、定期的に夫婦で話し合いましょう。どちらか1人では決断できない場合が多いので、相談機会を増やすように心がけましょう。

注目しておきたい「子どもの習い事」は?

幼児期からの習い事、代表的なのは3ジャンル

続いて、具体的にどんな習い事から検討するといいのかを紹介します。まずは代表的な3ジャンルの習い事をチェックすることから始めましょう。

〈図〉代表的なジャンルの習い事

ジャンル 具体例 スポーツ系 スイミング、体操教室など 芸術系 ピアノ、バイオリン、絵画教室など 勉強系 学習塾、そろばんなど どの地域でも比較的始めやすいのが、この3つのジャンルの習い事です。通う頻度や講師のレベルに応じて、金額に差はありますが、大体の場合、月謝は3,000~1万円程度で済むことが多いでしょう。

それぞれ体力アップ、感受性アップ、読解力・計算力アップなどが図れるほか、継続してやりきることで自己肯定感や粘り強さなどを獲得することにつながっていくでしょう。

王道の習い事であるため、カリキュラムがしっかりしている教室も多く、昇級試験などを設定し、達成感を感じて継続しやすいしくみがあることもポイントです。

新カリキュラム対応など、新しい習い事も続々と

さらに、最近では自分たちが子どもの頃にはなかった習い事もたくさん登場しています。

代表的なのが、近年導入された新カリキュラムに紐づく習い事です。たとえば、プログラミング教室やヒップホップのダンススクールは年々増えており、一般的になっています。

これらはともに受講1回につき2,500円程度で、月4回通う場合の月謝は1万円程度が一般的と言えます。なお、教材費などは別途かかることもありますので、その点は覚えておきましょう。

プログラミングやダンスに興味をもつきっかけとなるような、テレビ番組やYouTube動画なども増えています。子どもが興味を示すなら、検討してみてもいいでしょう。

子どもの夢を応援するためには家計管理はマスト!

さて、ここまで見てきてわかるように、適切に子どもの習い事を選ぶためには、習い事への理解を深め、家計とバランスをとることが大切です。

子どもの成長を応援するのはいいけれど、無理は禁物

習い事と上手く付き合うためには、「無理をしないこと」が大切です。習い事をたくさんやらせたいママ・パパもいるかもしれませんが、多くの習い事をさせることが、本当に子どものためになるのかどうかを検討しましょう。知らず知らずに、子どもに無理を強いているかもしれません。

また、お金の心配も必要です。チリも積もれば山になる…というもので、安価に続けられる習い事であっても、数が多くなれば、結果的に家計に影響するほどの金額になりかねません。

習い事を続けるために「教育費として貯めていたお金に手をつけてしまった」、「自分たち夫婦の老後資金が全然貯められなかった」というケースもあるのです。

習い事と家計のバランスをとるには、3つのポイントを押さえよう

繰り返しになりますが、ほとんどの場合、「子どもの習い事」は固定費になります。月々で考えると大したことのない金額でも、総額だと大きく膨らみます。

そのため、習い事費と家計のバランスをとるためには、習い事費の試算を行うことに加えて、収支の見える化とマネープランの作成を行うことが大切です。

収支の見える化を行えば、習い事費が家計を圧迫している場合、支出のどこかを節約する必要があることに気づけるのです。将来のための貯蓄が計画どおりに行えているかどうかもチェックできます。

また、長期的な視野に立ったマネープランの作成を行うと、子どもの学費や老後資金を含めた先々までの展望が見え、習い事費に今どれだけ使うことができるかを概算できます。

なお、マネープランを立てる時には、収入は実際よりも少なめに、支出は多めに設定して、試算を行いましょう。「きっと大丈夫だろう」とたかをくくって、無理のあるマネープランを立ててしまう方がいますが、後悔のもとになりますので気をつけましょう。

子どもの将来を考える上でも「プロへの相談」はおすすめ

子どもの成長・将来のことを考えて、我慢させずにたくさんの習い事をさせたいのが親心でしょう。しかし、あくまでも無理のない範囲で行うことも必要ですし、そのためにはしっかりした家計管理が欠かせません。

ただ、ここまで読んできて、「習い事を選ぶのも大変なのに、きっちりした家計管理までできないよ…」と思われた方もいるでしょう。

そこで、おすすめしたいのが、お金のプロに相談してみることです。

この記事で説明した「家計の見える化」の方法から、教育費や習い事費を含めた「マネープランの作成」まで、マルッと相談することができます。

この記事の執筆協力

- 執筆者名

-

マネコミ編集部

- 執筆者プロフィール

- 募集文書管理番号