- コラムタイトル

-

【年末調整】医療保険・がん保険の加入前に知っておきたい「保険料控除」とは?

- リード

-

健康保険や年金制度など公的保険が整備されている日本ですが、より豊かに生きるためには医療費の自己負担分に備える自助努力が必要です。その手段のひとつが、医療保険やがん保険といった民間保険です。そういった自助努力に対し、国は「保険料控除」という形で支援しています。

今回は年末調整までに知っておきたい、医療保険やがん保険で受けられる税制優遇についてお伝えします。

- コラムサマリ

★この記事は約5分で読めます。

・保険料控除によって課税所得が下がり、税負担を軽減することができる。

・保険料控除は、死亡保険料のほか医療保険料、がん保険料なども対象。

・保険料控除は、勤務先の年末調整か確定申告で申請ができる。

- 本文

-

保険料控除とは?

保険料控除(生命保険料控除)は、所得控除のひとつです。支払った保険料に応じて、課税所得の金額から一定の計算式で算出した金額を控除することができます。控除を受けると、課税所得が下がることになるため、結果として所得税(住民税)の税負担を軽減することができます。

そもそも税金は、「担税力」(個々人の税金を負担する能力)という考え方にもとづいています。

基本的に、1年間の収入に対して、決まった税率で計算された税金を負担することになるのですが、同じ会社員(給与所得者)で同じ年収だったとしても、独身の人と配偶者や親族(子や親)を扶養している人とでは、それぞれ生活スタイルは異なるはずで、税金を支払う能力にも差が生じます。

このような扶養親族がいる人や医療費負担が大きかった人など個人的事情を配慮して、収入から一定額を差し引くことで税金への負担を軽減する仕組みが「所得控除」です。医療保険料、がん保険料、死亡保険料、個人年金保険料といった広義の「生命保険料」についても、将来のリスクに備える自助努力として所得控除の対象に認められているのです。

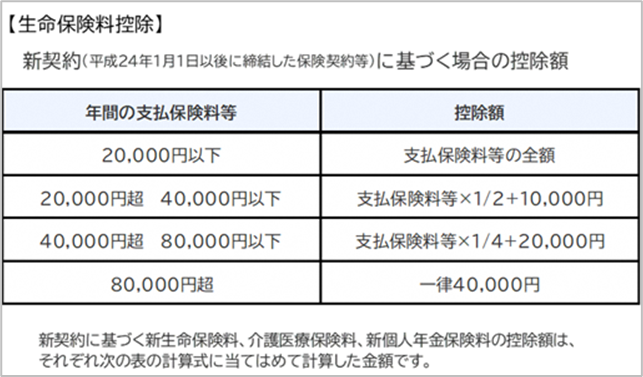

保険料控除は、1年間(1月1日から12月31日)で支払った保険料に応じて控除額が決まります。先述のように死亡保険だけでなく、個人年金保険、医療保険、がん保険の保険料も所得控除申請ができます。なお、保険契約の締結が2012年(平成24年)1月1日より前か以降かによって、控除額の区分が異なりますので注意が必要です。

■生命保険料控除適用で、どれくらい効果があるの?

生命保険料控除の計算方法は、以下にあてはめて計算します。

たとえば、医療保険で月払保険料5,500円の場合、年間で6万6,000円支払うことになります。上図の「40,000円超80,000円以下」に該当しますので、生命保険料控除額は、6万6,000円×1/4+2万円=3万6,500円となります。

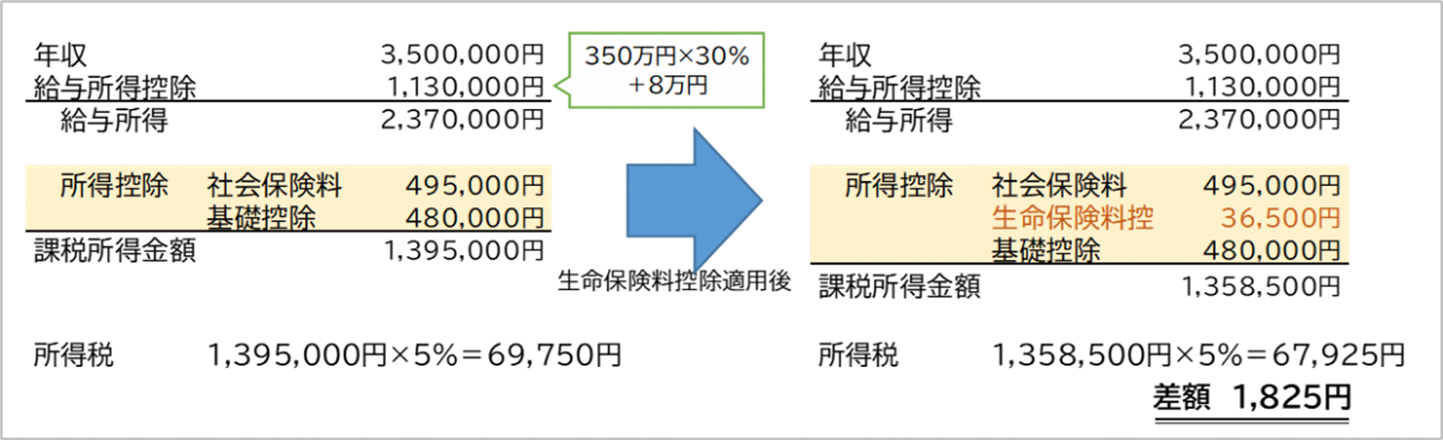

27歳Aさん(独身・会社員)年収350万円の場合で所得税の負担を確認してみます。

医療保険に未加入の場合の所得税額を概算すると、69,750円となります。医療保険に加入し、保険料控除適用後の税負担は67,925円、所得税額は1,825円下がることになります。

この金額をどう捉えるかは、人により異なるでしょう。ただ、あくまでも保険の目的はリスク対策ですので、その費用に対して国が税制面で優遇していることに、大きな意味があるといえるのではないでしょうか。

給与所得控除額や所得税率については、国税庁のホームページに計算方法が記載されていますので参考にしてください。もちろん、所得税は収入が増えるにつれ負担が大きくなっていくため、今後の働き方によって収入アップした場合は保険料控除の恩恵も大きくなります。

保険料控除の申請方法は?

保険料の控除を受けるためには、「保険料控除証明書」が必要です。この証明書は、保険会社から毎年秋ごろに郵送されます。最近では、契約保険会社の契約者専用サイト(マイページ)などにログインすることで確認のうえ印刷できるケースも増えてきました。

会社員の場合には、年末近くになると勤務先から配布される「給与所得者の保険料控除申告書」に年間保険料や計算した控除額を記載のうえ、「保険料控除証明書」を添付して提出します。所得控除が適用され、給与から天引きされた所得税を再計算されることで多く支払った所得税が還付されます。これを「年末調整」といいます。

年末調整で書類の提出が間に合わない場合や失念してしまった場合でも、翌年2月にご自身で確定申告をすれば問題ありません。

なお、入院や家族の医療費などが一定以上になった場合には、所得控除のひとつである「医療費控除」を申請することができます。医療費控除は、勤務先での年末調整ができず、確定申告が必要となりますので、忘れずに申告しましょう。

自助努力に対して税制優遇があることを知っておこう

生命保険料控除では個人年金保険や介護保険と合わせて最大12万円の所得控除枠を利用することが可能です。商品内容を理解したうえで、納得して加入することが重要なのは言うまでもありませんが、自助努力により税負担を下げることができる対策があることは、知っておきたい保険のメリットです。

この記事の執筆協力

- 執筆者名

-

大竹麻佐子

- 執筆者プロフィール

-

証券会社、銀行、保険会社など金融機関での勤務を経て独立。相談・執筆・講師活動を展開。ひとりでも多くの人に、お金と向き合うことで、より豊かに自分らしく生きてほしい。ファイナンシャルプランナー(CFP©)ほか、相続診断士、整理収納アドバイザーとして、知識だけでない、さまざまな観点からのアドバイスとサポートが好評。2児の母。ゆめプランニング URL:https://fp-yumeplan.com/

- 募集文書管理番号